Recientemente uno de nuestros clientes viajó a China y tuvo la mala suerte de caer enfermo.

Acudió a un hospital en Shanghai donde le diagnosticaron apendicitis aguda y le operaron por laparoscopia.

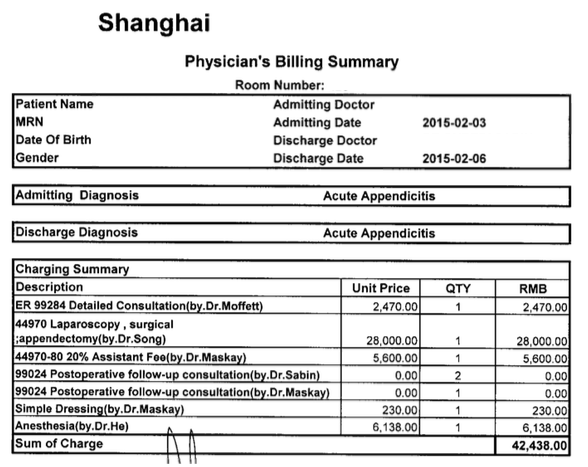

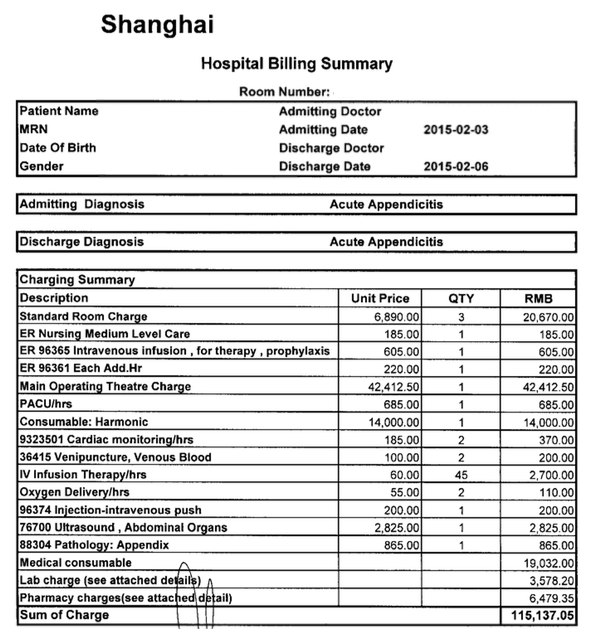

La factura total ascendió a la nada despreciable suma de 157.575 Yuanes chinos, que al cambio de hoy son unos 25.400 dólares norteamericanos.

En las imágenes a continuación están las facturas correspondientes:

Acudió a un hospital en Shanghai donde le diagnosticaron apendicitis aguda y le operaron por laparoscopia.

La factura total ascendió a la nada despreciable suma de 157.575 Yuanes chinos, que al cambio de hoy son unos 25.400 dólares norteamericanos.

En las imágenes a continuación están las facturas correspondientes:

Factura por atención médica |  Factura por atención hospitalaria |

El seguro de viaje que este cliente tenía contratado solo le proporcionaba cobertura hasta un máximo de 12.000 dólares.

Afortunadamente contaba, a través de nuestra asesoría, con un seguro de salud internacional que, a través de la coordinación de beneficios, le proporcionó cobertura para los 13.400 dólares no cubiertos por el seguro de viaje y además este seguro pagó directamente al hospital en China.

Si no hubiera contado con esta cobertura internacional, aun viajando con un seguro, habría tenido que desembolsar US$ 13.400. La forma perfecta de arruinar un viaje.

A la hora de elegir un seguro de viaje es importante dejarse asesorar para tener claro cuál es la cobertura que proporciona. Muchas personas piensan que tienen suficiente con la cobertura de emergencias en el extranjero que proporciona su seguro de salud nacional o su tarjeta de crédito o contratan cualquier seguro de viaje pensando que son todos iguales y que una cobertura mínima es suficiente.

Los seguros de viaje con los que trabajamos nosotros no tienen límite de cobertura. Permiten viajar al extranjero con absoluta tranquilidad , puedes consultar detalles sobre las coberturas del seguro de viaje.

Pregúntame, estoy aquí para informarte.

Afortunadamente contaba, a través de nuestra asesoría, con un seguro de salud internacional que, a través de la coordinación de beneficios, le proporcionó cobertura para los 13.400 dólares no cubiertos por el seguro de viaje y además este seguro pagó directamente al hospital en China.

Si no hubiera contado con esta cobertura internacional, aun viajando con un seguro, habría tenido que desembolsar US$ 13.400. La forma perfecta de arruinar un viaje.

A la hora de elegir un seguro de viaje es importante dejarse asesorar para tener claro cuál es la cobertura que proporciona. Muchas personas piensan que tienen suficiente con la cobertura de emergencias en el extranjero que proporciona su seguro de salud nacional o su tarjeta de crédito o contratan cualquier seguro de viaje pensando que son todos iguales y que una cobertura mínima es suficiente.

Los seguros de viaje con los que trabajamos nosotros no tienen límite de cobertura. Permiten viajar al extranjero con absoluta tranquilidad , puedes consultar detalles sobre las coberturas del seguro de viaje.

Pregúntame, estoy aquí para informarte.

RSS Feed

RSS Feed

{kind=link}